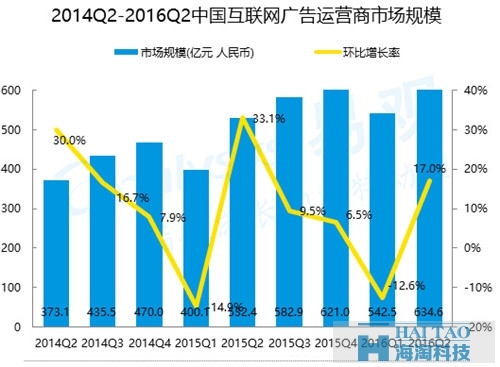

2016年上半年中國互聯網廣告運營商市場規模達1187.1億元人民幣,同比增長27.3%。

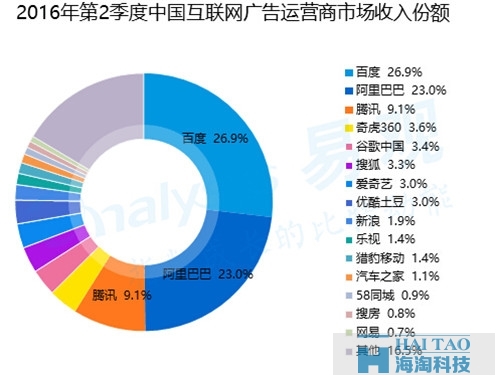

競爭格局方面,百度、阿里巴巴、騰訊分別位居市場前三位置。相較于第1季度,第2季度百度占比有所上升,占26.9%,阿里巴巴和騰訊有所下降,分別占23%和9.15%。

2016年上半年,中國數字營銷市場呈現以下特征:

一、視頻廣告熱度不減,直播成為新的營銷陣地。

數據顯示,2016年上半年中國網絡視頻運營商市場規模為157.99億元人民幣,同比增長56.1%。

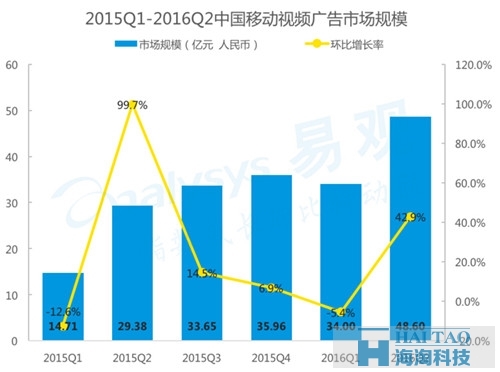

從移動視頻廣告市場規模來看,2016年上半年,中國移動視頻廣告市場規模達82.6億元人民幣,與2015年上半年相比增長了87.3%。

中國網絡視頻市場繁榮發展以及移動端強勁驅動,為整體網絡視頻廣告市場發展帶來積極影響,2016年第1季度雖面臨傳統廣告淡季以及春節季傳統媒體對用戶的搶占,中國網絡視頻廣告市場規模仍達到66.9億元,同比增長62.8%。

我們認為, 2016年上半年中國網絡視頻市場發展呈現如下特征:

1、移動端成為網絡視頻市場發展主要驅動力量

更多行業廣告主、品牌廣告主開始制定移動視頻廣告投放計劃,網絡視頻市場整體廣告收入格局改變,移動端成為網絡視頻廣告市場主要驅動力量。

預計到2018年移動視頻廣告規模將達到340.0億元,占總體規模的57.6%,成為網絡視頻廣告市場主要收入來源,移動視頻流量已經超越PC端視頻用戶流量,且用戶覆蓋率與時長增長趨勢明顯,廣告主對移動視頻營銷認可度提升,移動用戶價值將會被更大力度挖掘。

月活躍用戶數達到千萬以上的視頻類應用中,包含了綜合視頻、短視頻、直播等多個領域;騰訊視頻、愛奇藝視頻以及優酷視頻用戶規模達億級以上,其中,騰訊視頻月活躍用戶數接近2億。

2、視頻媒體巨頭紛紛在內容上擴軍備戰

2016年上半年,視頻媒體巨頭紛紛在內容上擴軍備戰,并開始布局垂直視頻領域。愛奇藝引進的版權劇《太陽的后裔》占據著網絡視頻播放的首位;百度視頻籌備獨立運營,瞄準PGC垂直方向;樂視繼續發力自制內容,2016年擬推30部以上自制劇; 優土則推出了動漫“創計劃”,全面布局動漫產業中下游,宣布未來每年投入5億元支持動漫產業,持續性孵化國產動漫精品內容,并攬下包括《美國偶像》在內的20多檔海外綜藝。

視頻媒體通過加大內容投入,優質廣告資源得到補充,具有大規模粘性用戶的版權內容更有助于廣告主對品牌傳播的需求,而自制內容則突破了廣告位資源限制的屏障,同時內容和用戶與廣告流量形成水漲船高的關系,帶動媒體收入增長。網絡視頻變現能力被市場普遍看好。

3、用戶付費趨勢日盛,視頻網站圍繞IP整合會員服務

2015年《盜墓筆記》月付費會員破500萬帶來了視頻行業會員付費的激活與爆發,市場玩家開始將會員付費列為一個可行的收入來源。Analysys易觀分析認為,經過近半年探索,用戶付費模式發展逐漸成熟,越來越多的優質內容變現能力提升。

2016年上半年,進口版權劇《太陽的后裔》推出了VIP專屬結局,同時愛奇藝商城針對VIP會員推出了《太陽的后裔》同款特惠,首次圍繞爆款IP整合娛樂生活服務,開創了全新影視IP會員、電商聯動服務模式;而根據樂視2015年年報,其會員付費業務達27.1億,同比增長71.9%,付費收入占主營收入的20.8%,相比之前會員付費不再限于圍繞《盜墓筆記》《太子妃升職記》等網絡自制劇,逐步延伸向版權劇的提前看和VIP專屬結局等形式付費收看,會員付費推廣范圍愈廣。

4、視頻行業牽手VR,積極布局VR新生態

目前,市場領先的各家視頻網站已推出與VR設備相配適的VR視頻頁和VR視頻APP應用,愛奇藝已擁有國內包括視頻、游戲、硬件在內超過300家戰略合作伙伴,優酷土豆則已與80%國內頂級VR內容制作團隊簽約,并擁有50多家海外戰略合作伙伴;此外,芒果TV的我是歌手、超級女聲試水VR技術,愛奇藝與強氧合作共推國內VR產業商業化。

在參與VR內容制作的過程中,視頻網站變身連接VR硬件廠商、VR內容制作商、廣告主等各方的平臺,為VR內容商提供IP資源、聯合制作,并為硬件廠商提供內容,并負責后續的營銷、推廣等銷售與運營支持,構建圍繞VR的全鏈生態。

5、UGC、PGC火熱發展促使短視頻、直播視頻平臺成為“網紅效應”的孵化器

2016年上半年,“網紅”Papi醬運營視頻自媒體半年,獲1200萬元首輪投資估值過億,首條廣告以2200萬元的價格被拍下,讓大眾將目光匯集在了UGC、PGC模式為主的短視頻、直播視頻,成為行業的新風口。

雖然綜合視頻用戶規模遙遙領先,月活躍用戶數接近3.5億,但是,短視頻、垂直視頻以及直播用戶規模快速成長。其中,視頻直播成為2016年上半年視頻領域的最大亮點。映客、花椒、繁星、一直播等視頻直播APP相繼發力,使中國直播視頻市場活躍用戶規模爆發式增長,2016年6月,視頻直播活躍用戶規模達到2704.62萬人。其中,2016年6月直播類APP TOP10如下所示:

2016年上半年,視頻直播市場呈現出以下特征:

其一,直播興起,受到資本市場的青睞

2016年上半年,樂視體育3億人民幣收購擁有足球前國腳徐 亮、臺球女皇付小芳等的原創體育主播直播平臺—— 章魚TV;斗魚TV完成新一輪約6.7億元人民幣的融資, 騰訊出資4億元領投。視頻巨頭和資本紛紛看向直播領域,以期豐富完善其內容生態,搶占直播風口;

其二,直播平臺與傳媒文娛行業合作加深

內容方面趨向專業化,本山傳媒旗下藝人入住YY直播,AngelaBaby、周杰倫、鄧超等綜藝明星等加入競技游戲直播間以及PGC團隊,為直播視頻平臺內容創作加入了“光鮮而專業”的血液。 另一方面,直播平臺開始與傳統媒體節目的合作,比如映客與《我是歌手》合作等,進一步帶動直播視頻制作程序化、專業化;

其三,內容監管促內容凈化

在激烈爭奪用戶注意力過程中部分低俗色情直播內容出現,引起監管部門注意,相關部門宣告將對嚴厲打擊此類現象,一系列監管將促進網絡直播的內容凈化,有利于其長遠發展;

其四,”直播+”異軍突起,來勢兇猛。

伴隨淘寶、微博、網易新聞等有資源平臺嵌入直播,直播+已進入綜合電商、綜合視頻、微視頻、社交網絡、新聞資訊以及移動音樂等領域,大大拓展了直播的形態外延。

直播+來自直播的場景化探索以及與既有平臺的契合。

購物平臺的直播+讓用戶置身于實時互動的銷售場景中,主播的試穿、試吃與介紹可帶來用戶的準現場感,外加主播與用戶的互動交流可提升用戶的購買率,直播+購物儼然成為用戶消費行為的閉環引導。

直播+閱讀的形式加快了媒體革新的步伐,移動直播可以在第一時間進行新聞事件的采集,新聞閱讀打破局限、開始有了全新的體驗,每一個普通的用戶都可以幫助媒體進行新聞報道,這意味著曾經的受眾群體可以變成傳播群體,使新聞閱讀更具效果性、真實感,并且更親民,易傳播;

其五,直播成為新的營銷陣地

相較于傳統的視頻營銷方式,視頻直播與IP、網紅的連接更加緊密,通過娛樂化的傳播方式,將品牌信息內容化,以用戶與主播互動、用戶之間的互動避開生硬的品牌曝光。當前視頻直播的營銷方式仍處于探索階段,未來還需要廣告主與媒體方進一步實踐,為市場提供可供規模化復制的營銷方式。

二、社交媒體深化程序化交易市場布局,社交廣告與程序化購買技術相結合市場潛力巨大。

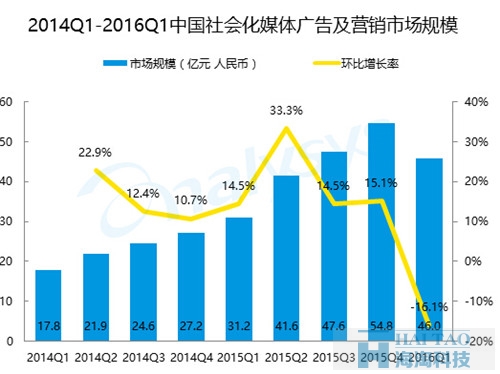

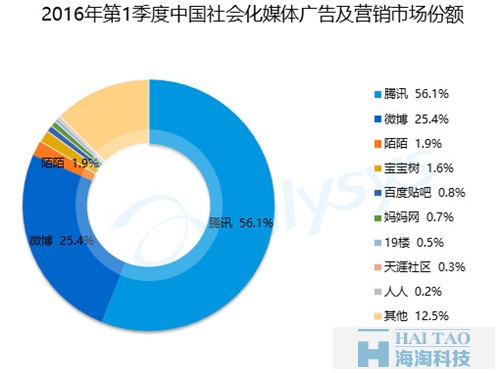

根據Analysys易觀發布的《中國社會化媒體廣告及營銷市場季度監測報告2016年第1季度》數據顯示,2016年第1季度,中國社會化媒體廣告及營銷市場規模達到46.0億元人民幣,較2015年第4季度環比下降16.1%,較2015年第1季度同比增長47.4%。

從市場競爭格局來看,2016年第1季度,騰訊、微博保持中國社會化媒體廣告及營銷市場領軍地位。騰訊憑借社會化媒體產品矩陣以及海量用戶流量的優勢以56.1%的市場份額穩居領先地位;其次為市場份額占25.4%的微博,兩者占整體市場規模八成以上。

我們分析認為,縱觀2016年上半年主要社會化媒體廠商動態表現,中國社會化媒體及營銷市場表現呈現如下特征:

1、社會化平臺內容走向多媒體化

社會化媒體在保持平臺社交屬性的同時也在布局多元化的多媒體內容矩陣。2016年1月,微博宣布取消140字長度限制,強化原創內容創作力。微博、陌陌、nice好贊等社交產品都推出直播功能,作為一種互動性、黏性更強的社交方式補足平臺內容形式,并加強了商業變現能力。

Analysy易觀認為,內容產業迎來一個爆發的時期,社會化媒體的多中心特性、多元的內容形態選擇、內容創作者和內容消費者的近距離連接、平臺對內容創作者的保護、扶持與激勵都為社交平臺上的內容生態運營帶來良好發展環境。

2、社會化營銷為中小企業主帶來新玩法

2016年第1季度,微信宣布朋友圈廣告投放門檻從20萬元/條調整至5萬元/條,并開啟自助投放功能從詢量、方案實現、充值、數據統計等環節著手優化投放流程,社交廣告的優化與功能升級,為騰訊挖掘更多的中小品牌廣告主;微博對于社會化電商扶持力度加強,通過加大資源投入深化微電商領域生態運營,幫助達人實現影響力變現。

根據微博官方數據,截止2015年12月初,微博電商自媒體已經擴大至500余人,電商領域累計發博111萬余條,用戶累計閱讀數達61億。

Analysy易觀認為,社會化媒體營銷能夠幫助企業接近和吸引消費受眾,尤其是對于中小企業來說,在相對低廉的成本下幫助其業務精準抵達有所需求的目標群體并保持互動聯系。

3、社交媒體深化程序化交易市場布局,社交廣告與程序化購買技術相結合市場潛力巨大

根據易觀千帆監測數據顯示,其中2016年6月社交應用TOP5如下所示:

根據監測數據顯示,2016年6月月活排名前五的社交平臺分別為,微信(68436.8萬)、QQ(52495.2萬)、微博(16584.2萬)、QQ空間(5879.1萬)和陌陌(3598.2萬),截止2016年第2季度,五大社交應用均已自建社交廣告交易平臺,分別為騰訊社交廣告平臺(微信、QQ空間、QQ空間的資源接入)、粉絲通和MOMO Ad Exchange。

我們分析認為,社交應用以互聯網社交關系網絡為基礎,承載信息、娛樂、消費等多種服務功能,具有豐富的廣告流量和廣告價值。社交媒體自建廣告交易平臺,并減少對于第三方互聯網服務商的依賴,一定程度上反映了當前市場上對于社交廣告流量的需求旺盛,需求方平臺樂于參與到社交廣告購買和競價交易中。

同時社交廣告平臺對于自身廣告的精細化管理程度加深,基于程序化購買技術,對于廣告流量分配的掌控能力逐漸加強,廣告溢價能力得到提升。同時,隨著大數據營銷日趨主流,廠商在技術方面的差距將逐漸縮小,技術上的同質化,必然導致互聯網廣告市場參與者向垂直領域服務能力、市場資源占有、產業鏈整合、以及創新能力等方向發力。

三、搜索引擎營銷誠信危機中穩步成長

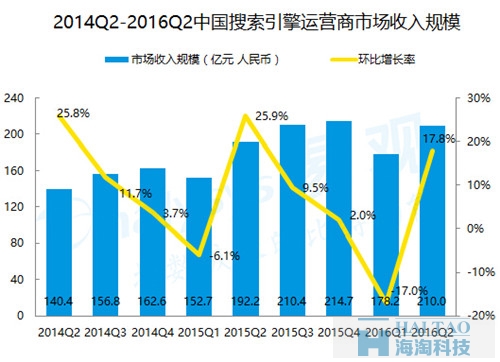

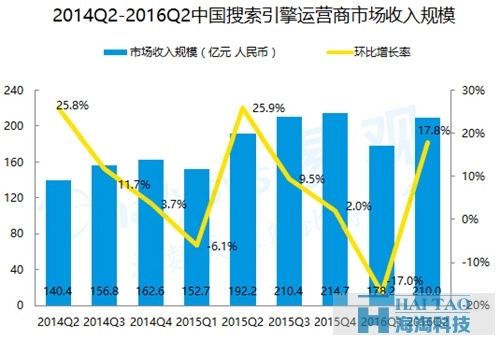

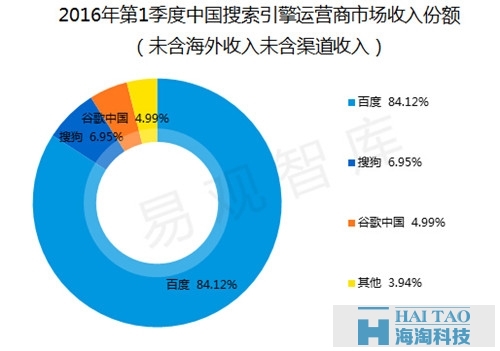

2016年上半年,中國搜索引擎運營商市場規模為388.2億元人民幣,同比增長12.6%。

與2016年第1季度相比,第2季度百度、谷歌中國、搜狗依然占據市場前三,市場收入份額繼續增加,百度繼續處于“壟斷”地位。

2016年上半年中國搜索引擎營銷市場呈現以下特征:

1、加強資源整合,打通線上線下,與垂直領域相融合

各廠商對于移動搜索的布局更加深入,百度以搜索引擎作為流量與技術的核心連接百度糯米、百度百家、百度地圖等,將用戶搜索需求與消費、服務、內容、出行連接更加緊密。百度發布百度百家號、宣布糯米部分傭金免費等行動,強化“搜索+”的生態布局。

搜狗搜索繼續發力垂直搜索服務,先后推出知乎、文學、醫療、學術等多個領域垂直搜索服務,并通過與騰訊、知乎的合作獲得獨家的搜索內容。

搜索引擎服務商,通過行業資源整合拓展現有搜索業務覆蓋,打通線上的信息與線下服務,縮短用戶與信息、服務的距離,搜索引擎與眾多垂直領域將進一步融合。

2、發展智能信息服務,推動搜索服務變革

在技術角度,基于移動端用戶使用習慣,語音搜索、圖片搜索、人工智能服務等交互性搜索模式具有極大的發展潛力,根據易觀千帆監測數據顯示,搜狗語音助手2016年月度活躍用戶達到48.05萬。

搜索引擎廠商憑借技術優勢紛紛發力智能信息服務,推動搜索服務變革。未來隨著移動互聯網進一步融入用戶生活,搜索引擎綜合性的全網服務方式將逐步減弱,而轉向通過融入各類應用與場景,將垂直化的服務與用戶需求相連接。

3、入口概念外延,搜索引擎向新興業務領域延展觸角

虛擬現實、無人駕駛、物聯網等前沿技術領域近年來在商業化普及上取得突破性進展,以虛擬現實頭盔、無人機、智能家居為代表的一系列面向大眾用戶的消費級硬件產品的紛紛上市,在完成消費者教育的同時使相關市場走向活躍,行業生態也在逐漸形成。

新型硬件產品的出現,對搜索引擎而言意味著新的契機——信息整合需求有了新的物理平臺來承載,入口概念的外延進一步擴大。在搜索引擎錯失移動互聯網入口優勢的前車之鑒指引下,搜索引擎運營商將以解決信息整合需求為依托,積極探索新興業務領域,達到搶占入口優勢的目的。

4、補齊服務生態短板,搜索引擎實現“連接人與服務”

移動互聯網興起后,搜索引擎在桌面互聯網時代形成的“連接人與信息”的發展策略逐漸走入困境。在處理移動端場景化的用戶搜索行為時,搜索引擎僅僅提供搜索結果展示的做法遠遠不能滿足用戶搜索行為背后所蘊含的特定服務需求。用戶通常從搜索引擎得到信息反饋后紛紛轉向其他應用或產品來滿足服務需求。

因而,“連接人與服務”已成為搜索引擎現階段發展中的迫切訴求。各家搜索引擎運營商將積極完善與搜索行為鏈條后端密切相關的服務體系搭建,加強對用戶搜索行為各環節的掌控,為以搜索引擎為核心的生態系統帶來用戶沉淀。

5、虛假廣告四起,搜索運營商遭遇誠信危機

2016年5月,“魏則西事件”揭開了百度進價排名的面紗。醫療行業在搜索引擎和搜索聯盟有大量的投放預算預算,是搜索業務變現的重要行業,加強對于醫療廣告的監管力度甚至取締醫療廣告對于搜索引擎廠商的營銷收入產生較大影響。

醫療廣告為搜索引擎貢獻廣告收入的同時,搜索引擎作為重要的流量入口也承擔了較高的信用背書風險,虛假的廣告信息勢必影響搜索引擎的用戶口碑,搜索引擎廠商需要仔細權衡醫療廣告利弊得失,找到商業價值與社會價值的平衡點。

四、移動營銷進入多元化爆發,連接線上線下助力品牌客戶整合營銷

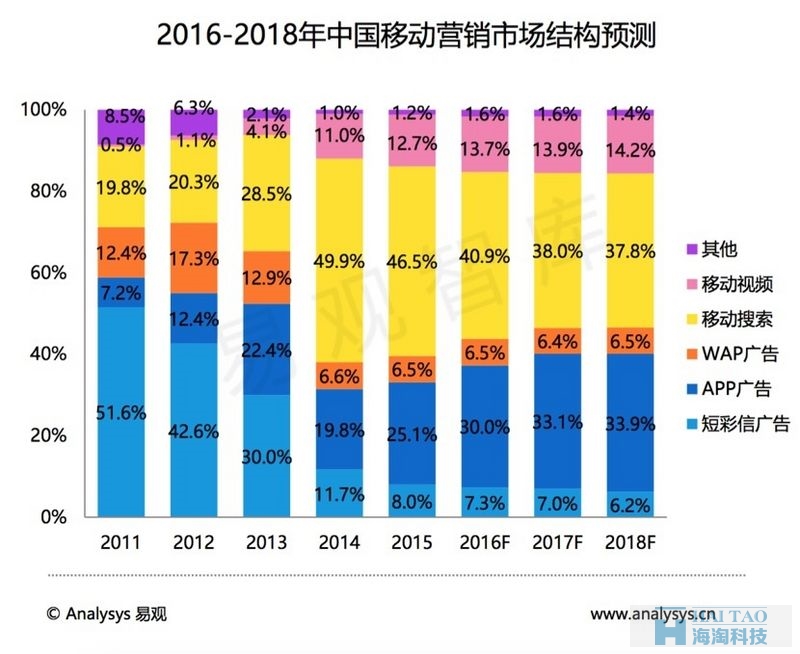

根據數據監測,2015年中國移動營銷市場規模達到905.0億元人民幣,預計2016年移動營銷市場規模將達到1493.2億元人民幣,同比增長65%。

隨著移動互聯網的快速發展和移動終端設備的廣泛滲透,移動營銷的商業化進程加速,Analysys易觀研究發現, APP 廣告穩步增長,2015 年占比達 25.1%;移動視頻廣告占比小幅增長,占比達12.7%;移動搜索廣告占比略有下降, 2015 年占到整體移動營銷市場的46.5%。

2016年上半年中國移動營銷市場呈現以下特征:

1、品牌廣告主對移動廣告的投放意識增強,移動廣告投放規模不斷擴大

隨著智能手機的廣泛普及和用戶的移動端遷徙,以及移動端較強的信息傳達廣告形式的不斷推出并普及,傳統品牌廣告主更加認可移動互聯網營銷模式,品牌廣告主對移動廣告的投放意識也逐漸增強,為移動廣告投放的規模化奠定了基礎。

2、用戶識別更加具象,場景化營銷價值得到認可

移動互聯網的蓬勃發展,LBS 場景化營銷得以深入到用戶生活的方方面面,深入用戶的真實生活和工作環境當中。根據用戶的不同興趣點,在不同場景下的需求點進行數據挖掘和標簽化管理,判斷用戶的當前需求和痛點,結合時間、地點、狀態進行精準定向的營銷信息推送,推送更加貼近目標用戶的產品和服務信息,讓商家的營銷信息能夠更加的精準和個性化,實現針對不同用戶的千人千面的移動營銷信息展示,2016年場景化營銷手段將成營銷廠商布局和競爭的關鍵點。

3、移動營銷載體更加豐富

現階段,移動營銷載體以軟文和圖片形式進行展示,隨著用戶對資訊信息快餐化的消費,以及場景的豐富,不僅局限于靜態場景,動態場景下如行走、駕駛等環境下的移動營銷場景也變得日益頻繁,用戶要讀、要看、要聽, 多感知器官接收感興趣、關注的移動資訊信息。

同時,隨著移動互聯網技術的發展,用戶接觸的屏幕趨于增多,智能手表、眼鏡、手環以及虛擬現實設備等漸漸豐富移動終端載體,移動營銷展現形式需更加普適性,多方因素催生移動營銷內容及終端載體的變革演變,未來手勢、音頻、機器人語音助手等內容載體形式或將大量應用于移動營銷市場。

4、移動端優質廣告流量缺乏的狀況逐漸得到緩解

移動端優質廣告流量缺乏的狀況逐漸得到緩解,供應方平臺發展迎來機遇。大型媒體通過自建開放的供應方平臺,實現自身流量和外部流量整合,通過流量控制和全產業鏈布局打造營銷平臺。

第三方廠商依托自身較早從事移動端流量管理優化,并且具備差異化的服務能力,成為程序化購買廣告產業鏈上的重要環節。由于移動端流量增長、私有程序化購買和實時競價等多元化交易模式并行等原因,市場對供應方平臺的要求提高,供應方平臺價值進一步深化。

五、程序化購買高速成長,移動端成為新動力

2015年,中國程序化廣告市場規模為104.7億元人民幣,增長率為 100.2%,預計到2016年,中國程序化購買市場規模將達到185.5億元人民幣,同比增長77.2%。

我們認為,隨著行業逐漸成熟和市場認知水平逐漸提升,程序化購買市場將繼續保持高速發展。當前中國程序化廣告市場正處于快速成長期,一方面是由于程序化購買得到市場廣泛認可,RTB 市場的高速增長;另一方面由于大型品牌廣告主對 PDB 交易方式和程序化購買對品牌帶來的幫助有了充分的認知。同時,移動端程序化購買正式投放市場,成為市場新的增長動力。

Analysys易觀分析認為,2016年上半年,程序化購買市場呈現以下三個特征:

1、廣告形式不斷豐富

過去以Hero App,廣告聯盟以及積分墻為主的移動廣告市場已經不能滿足移動端高速發展的廣告投放需求。程序化購買在移動端的應用的同時,以移動視頻廣告為代表的廣告形式飛速增長。程序化購買在移動端迎來媒體資源搶占的黃金時期,DSP對接海量媒體資源,滿足廣告主一站式投放的需求。

2、資源整合加速行業發展

由于程序化購買加快了媒體資源在移動端系統內部的流轉速度,未來大量的廣告需求與移動端稀缺的優質廣告資源矛盾日益明顯。同時矛盾也促進行業前進,更多的移動端廠商意識到移動端廣告市場的價值,加入到移動端程序化購買的市場中,帶動行業蓬勃發展。

3、廣告與媒體精準匹配

六、原生營銷進入場景營銷新階段

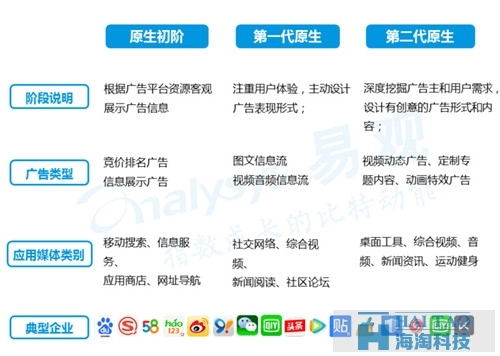

“原生”這一概念提出之前,初級的原生廣告已經出現,主要應用于搜索、信息服務等企業;2012年原生廣告逐漸為業界熟知,以信息流為代表的第一代原生廣告興起,社交、資訊等企業陸續推出信息流廣告;隨著人們對原生廣告理解的不斷加深,眾多應用紛紛加入原生廣告行列,逐漸發展出形式更豐富、內容更有深度,技術含量更高、應用范圍更廣的第二代原生廣告。

2016年上半年,原生廣告市場呈現出以下特征:

1、原生廣告由形式原生、內容原生逐漸衍生出更高層次的場景原生。

形式原生、內容原生、場景原生是原生廣告發展三個階段,形式原生廣告是目前最主要的原生廣告,內容原生廣告是當前原生廣告發展的重點,未來將會有更多優質廣告成果,場景原生廣告關注用戶在獲取內容的場景,層次更高,是未來原生廣告的發展方向。

2、部分原生廣告生產和投放向規模化、自動化方向發展,難以規模化的廣告依賴更多的創意和特色。

原生廣告的生產和投放分為可規模化和難以規模化兩種,難以規模化的廣告更依賴形式和內容的不斷創新;隨著技術的不斷進步,未來將有越來越多的廣告種類逐漸實現規模化生產投放,同時諸多企業發展廣告規模化和廣告創意,如獵豹移動等企業,推動原生廣告的生產投放向更加成熟的方向發展。

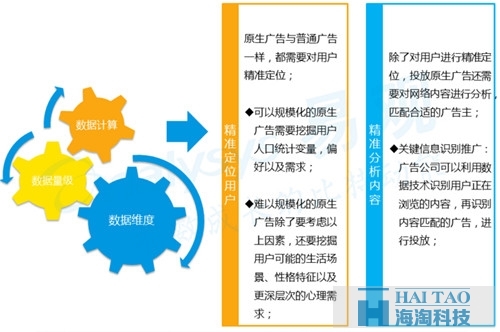

3、數據和計算能力要求不斷提高,將用戶、廣告與網絡內容聯系在一起。

原生廣告不斷發展,與之匹配的數據和計算能力要求也在不斷增高,企業需要的更廣的數據維度、更大數據量級和更強數據分析能力對用戶進行精準定位,對用戶瀏覽的網絡內容進行精準分析,將合適的用戶、廣告與網絡內容聯系在一起。

七、跨媒體聯合,整合產業鏈,增加市場資源占有

我們發現,電商、搜索、視頻、社交、資訊等各方媒體開始尋求聯合,以期增加用戶流量、廣告資源占有,實現全鏈營銷。

愛奇藝推出商城,同步推出熱劇同款,整合娛樂生活服務,加快變現;百度攜手芒果TV、樂視視頻,龐大的娛樂搜索流量和視頻媒體的娛樂強IP相結合,讓百度引擎的高娛樂流量找到出口,從而增加視頻媒體平臺的廣告流量,實現從搜索到互動、娛樂的全鏈營銷;阿里巴巴集團將聯合百度、優土、微博、新浪體育,建立針對奧運會期間的跨媒體資源合作,囊括奧運期間相關廣告資源,阿里媽媽將組建此次聯合營銷商家服務團隊,全方位服務品牌廣告主。

八、《互聯網廣告管理暫行辦法》出臺,市場秩序漸趨規范

國家工商行政管理總局局務會議審議通過《互聯網廣告管理暫行辦法》 (以下簡稱《辦法》),自2016年9月1日起施行。隨著互聯網廣告技術的發展,互聯網廣告形態不斷演化,欺詐性、誤導性的廣告形式充斥在市場中,《辦法》的出臺進一步規范互聯網廣告運營商、互聯網廣告服務商在從事廣告商業活動中的責任和義務。

我們認為,近年來市場上原生廣告的理念已經得到廣泛的認可,但是對于原生廣告定義缺乏明確的認知。

《辦法》的出臺要求明確的標識出廣告,因此“抹平廣告與內容邊界”的理念并不可行,粗暴的“將廣告偽裝成內容”理解為原生廣告不符合廣告市場的發展要求。網絡營銷推廣--互聯網廣告運營商在探索廣告原生化過程中,注重廣告與用戶體驗相結合的同時,了解用戶在接受信息、服務的過程中的深層次需求,將廣告作為有價值的信息進行展示。讓用戶從主觀情感出發,愿意產生點擊、分享等行為,實現真實、有效的廣告觸達。